Trong báo cáo công bố hôm nay, IEA điều chỉnh tăng dự báo về nguồn cung và nhu cầu dầu thêm 200,000 thùng/ngày cho năm 2023, khiến cân bằng cung-cầu đổi trong năm. Họ cho biết Trung Quốc sẽ tiếp tục vai trò đã được thiết lập là động lực chính của tăng trưởng nhu cầu dầu thế giới trong năm, đồng thời dự đoán việc sử dụng nhiên liệu máy bay sẽ phục hồi khoảng 90% so với mức trước đại dịch Covid-19 năm 2019.

Báo cáo thị trường dầu hàng tháng (OMR) dự đoán nhu cầu của Trung Quốc tăng 900,000 thùng/ngày so với một năm trước đó, chiếm 45% mức tăng trưởng chung. Họ dự báo nhu cầu toàn cầu sẽ tăng lên 101.9 triệu thùng/ngày trong năm nay từ 100 triệu thùng/ngày vào năm 2022. Theo IEA, tác động của lệnh cấm vận của EU và giới hạn giá do G7 dẫn đầu đối với xuất khẩu sản phẩm dầu của Nga sẽ là yếu tố chính để đáp ứng tăng trưởng nhu cầu, cũng như chính sách của Bắc Kinh đối với hoạt động lọc dầu và xuất khẩu sản phẩm dầu mỏ.

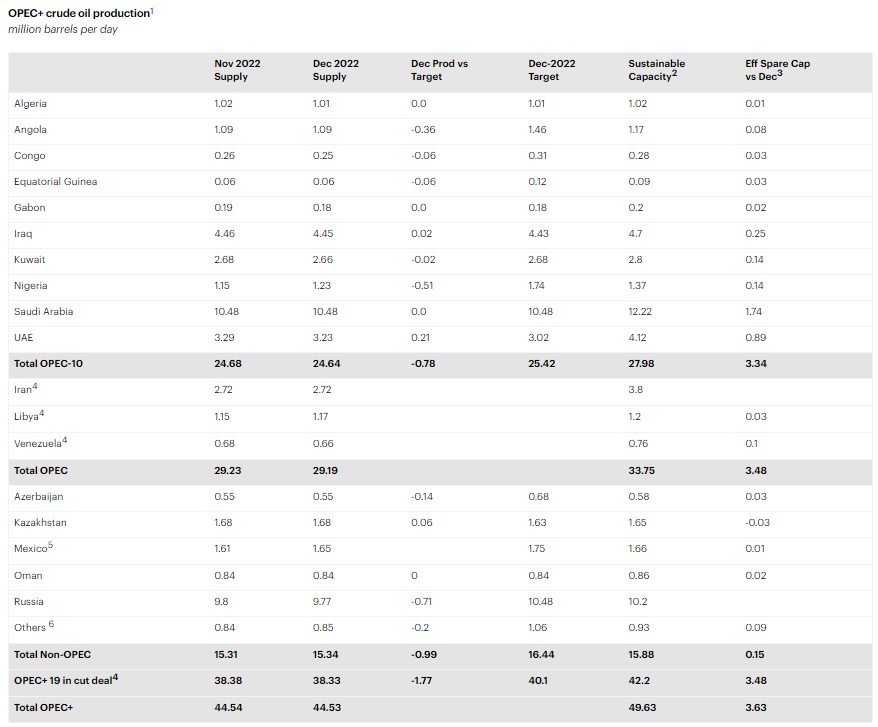

IEA cho biết sẽ mất vài tháng để loại bỏ hoàn toàn các biện pháp phong tỏa nghiêm ngặt do Covid-19, dự đoán rằng một số biện pháp tái áp đặt các hạn chế có thể được yêu cầu trong quá trình mở cửa trở lại. Về phía Nga, họ ghi nhận xuất khẩu trong tháng 1 đạt 8.2 triệu thùng/ngày, gần mức cao nhất mọi thời đại. Nhiều nguồn cung dầu thô hơn sẽ là cần thiết để ngăn chặn việc sử dụng hàng dự trữ mới vào cuối năm. Họ dự báo sản lượng của Nga vào năm 2023 sẽ đạt 10 triệu thùng/ngày, giảm 1.1 triệu thùng/ngày so với năm 2022.

IEA dự báo nguồn cung nhiên liệu lỏng toàn cầu ở mức 101.3 triệu thùng/ngày vào năm 2023, tăng từ 100.1 triệu thùng/ngày vào năm 2022. Sự tăng trưởng này được thúc đẩy bởi các quốc gia sản xuất bên ngoài liên minh OPEC+, đáng chú ý nhất là Mỹ, Brazil, Na Uy, Canada và Guyana, tất cả đều nên sản xuất ở mức cao kỷ lục.