Trong bối cảnh thị trường dầu mỏ toàn cầu, Ả Rập Xê-út và liên minh OPEC+ đã thay đổi góc nhìn về mục tiêu giá dầu. Cột mốc 100 USD/thùng từng được coi là huyền thoại nay đã trở nên lỗi thời. Thực chất, điều này đã diễn ra từ tháng 6, khi liên minh công bố kế hoạch tăng sản lượng, ngầm báo hiệu việc từ bỏ tham vọng đạt mức giá ba con số. Hiện tại, con số đáng chú ý trên thị trường là 50 USD/thùng.

Xin lưu ý, đây không phải là một dự đoán về khả năng hiện thực hóa mức giá thấp mới này. Tuy nhiên, điều đáng nói là khả năng này cao hơn nhiều so với nhận định chung của thị trường. Nhìn nhận một cách tổng quát: Nếu các yếu tố khác không đổi, thị trường dầu mỏ có dấu hiệu dư cung trong năm 2025. Điều này hàm ý xu hướng giảm giá thay vì tăng giá. Do đó, nếu phải lựa chọn giữa mức 100 USD và 50 USD cho năm tới, tôi sẽ đặt cược vào con số thấp hơn, bất chấp những bất ổn địa chính trị đang diễn ra tại khu vực Trung Đông.

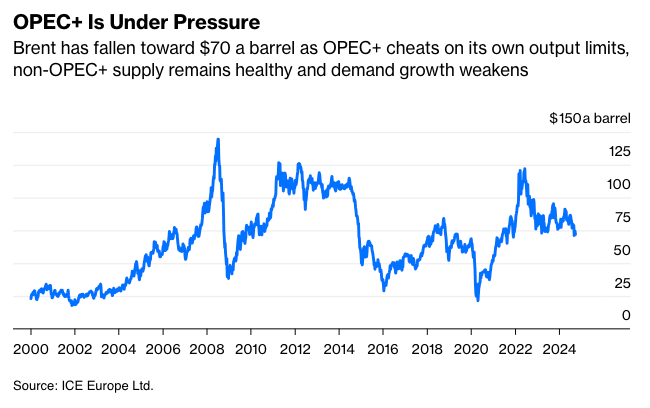

OPEC+ đang chịu áp lực lớn

Mặc dù OPEC+ thường được nhìn nhận như một tổ chức đồng nhất, thực chất liên minh đang phải đối mặt với tình trạng chia rẽ nội bộ. Hệ quả là, liên minh này không chỉ vận hành trên một cơ chế phản ứng duy nhất, mà thay vào đó là qua hai tầng phản ứng khác nhau.

Tầng thứ nhất phản ánh cách thức tổ chức này, với tư cách một thể thống nhất, phản ứng trước các biến động bên ngoài - điển hình như sự bùng nổ của ngành công nghiệp dầu đá phiến Hoa Kỳ. Tầng thứ hai phụ thuộc vào phản ứng của từng quốc gia thành viên đối với động thái của các đồng minh trong liên minh.

Trong những giai đoạn OPEC+ thể hiện sự đoàn kết cao độ, với rất ít hoặc không có bất đồng, tầng thứ hai này ít được chú ý. Tuy nhiên, có những thời điểm - và tôi tin rằng hiện tại là một ví dụ điển hình - khi các yếu tố chính trị nội bộ trở nên cực kỳ quan trọng, có thể làm thay đổi căn bản cơ chế vận hành và phản ứng của OPEC+.

Trong ba năm qua, OPEC+ đã triển khai một chiến lược nhằm duy trì giá dầu ở ngưỡng 100 USD/thùng bằng cách kiểm soát chặt chẽ nguồn cung toàn cầu. Tôi gọi đây là chính sách "Ưu tiên Ả Rập Xê-út". Dù được gọi bằng thuật ngữ nào - mục tiêu không chính thức, mục đích, kỳ vọng, hay tham vọng - bản chất của nó vẫn không đổi. Thông qua các hành động cụ thể, như cắt giảm sản lượng ngay cả khi giá đã gần chạm ngưỡng 90 USD/thùng, liên minh đã bộc lộ rõ ý đồ: Họ khao khát đạt mức giá ba con số, coi nhẹ mọi cân nhắc khác.

Tuy nhiên, hiện nay, bức tranh đã thay đổi căn bản do sự tác động đan xen của nhiều yếu tố. Thứ nhất, OPEC+ đã âm thầm nhận ra rằng chính sách 100 USD đang vô tình thúc đẩy tăng trưởng nguồn cung từ các quốc gia ngoài khối, vượt xa nhu cầu thị trường. Việc bám chặt vào chiến lược giá cao đồng nghĩa với việc chấp nhận sự suy giảm không ngừng về thị phần. Thứ hai, liên minh đã thừa nhận tác động tiêu cực của giá dầu cao đối với tăng trưởng nhu cầu, trong khi duy trì mức tiêu thụ ổn định lại là yếu tố quan trọng trong bối cảnh chuyển đổi năng lượng toàn cầu. Thứ ba, chu kỳ kinh tế thế giới đã bước vào giai đoạn mới, và dầu mỏ, cũng như mọi hàng hóa khác, không thể tránh khỏi tác động; giá thấp hơn là hệ quả tất yếu của sự suy giảm tăng trưởng. Cuối cùng, một số thành viên OPEC+ đã đầu tư hàng tỷ USD vào việc mở rộng năng lực sản xuất và đang gây sức ép để gia tăng sản lượng, thách thức trực tiếp chiến lược hiện hành. Để tránh chia rẽ, OPEC+ buộc phải thay đổi cơ chế phản ứng tổng thể của mình.

Đây chính là lý do giải thích tại sao cho quyết định của OPEC+ vào tháng 6, khi họ đã thông qua một kế hoạch nhằm gia tăng sản lượng từ tháng 9 cho đến cuối năm 2025. Kế hoạch này cuối cùng sẽ nâng tổng sản lượng lên hơn 2 triệu thùng mỗi ngày. Dĩ nhiên, OPEC+ đã khéo léo tuyên bố rằng việc tăng sản lượng sẽ tùy thuộc vào tình hình của thị trường, biến thỏa thuận này thành một tuyên ngôn về ý định chiến lược. Trước thực tế giá đang có xu hướng giảm, kế hoạch tăng sản lượng đã phải lùi lại 2 tháng, dời đến tháng 12.

Viễn cảnh tương lai sẽ ra sao? Theo nhận định của tôi, Ả Rập Xê-út vẫn chưa đưa ra quyết sách cuối cùng. Diễn biến trong năm 2025 sẽ phụ thuộc vào hành động của các thành viên OPEC+ khác trong hai tháng 10 và 11 tới. Yếu tố then chốt nhất chính là liệu những quốc gia vốn không tuân thủ hạn ngạch có chấm dứt hành vi này hay không. Điều này sẽ định hình phản ứng của Riyadh. Tình hình địa chính trị tại Trung Đông cũng đóng vai trò quan trọng không kém. Tôi vẫn giữ vững quan điểm, như tôi đã nhận định trong suốt năm qua, rằng cả Israel lẫn Iran đều không mong muốn dầu mỏ trở thành mục tiêu trong các cuộc xung đột của họ. Tương tự, hai cường quốc tiêu thụ dầu mỏ hàng đầu thế giới - Hoa Kỳ và Trung Quốc - chắc chắn đã truyền đạt thông điệp rõ ràng tới cả hai bên xung đột rằng dầu mỏ là lĩnh vực cấm kỵ. Tuy nhiên, tôi buộc phải thừa nhận rằng nguy cơ tính toán sai lầm đang gia tăng từng ngày.

Trong khi đó, toàn bộ thành viên OPEC+ đang chờ đợi kết quả cuộc đua vào Nhà Trắng. Tuy nhiên, kế hoạch hiện tại về việc tăng dần sản lượng theo từng tháng vẫn tiềm ẩn nhiều bất cập. Nói một cách thẳng thắn, tôi không nhận thấy nhu cầu thị trường tương xứng với lượng dầu bổ sung này trong năm 2025 - trừ phi liên minh sẵn sàng chấp nhận một sự gia tăng đáng kể trong dự trữ dầu mỏ, kéo theo đó là sự sụt giảm mạnh mẽ về giá. Dưới đây là các kịch bản mà tôi dự kiến có thể xảy ra:

- Các thành viên OPEC+ vốn hay vi phạm hạn ngạch sẽ chấm dứt hành vi sản xuất vượt mức, trong khi Ả Rập Xê-út và các quốc gia khác trong liên minh sẽ có sự thay đổi quan điểm do lo ngại về nguy cơ sụt giảm giá dầu. Thay vì tăng sản lượng, họ sẽ tiến hành cắt giảm sản lượng vào đầu năm 2025. Đi ngược lại dự đoán của đa số các nhà giao dịch, động thái này của liên minh sẽ đẩy giá dầu trở lại ngưỡng 80-100 USD/thùng. Tuy nhiên, chúng ta không nên loại trừ bất kỳ khả năng nào, nhưng tôi sẽ vô cùng kinh ngạc nếu kịch bản này trở thành hiện thực, bởi tôi tin rằng cơ chế phản ứng của OPEC+ đã có sự chuyển biến căn bản.

- OPEC+ cải thiện đáng kể mức độ tuân thủ, bao gồm cả việc các nước vi phạm thực hiện cắt giảm bù đắp. Nhóm trì hoãn việc tăng sản lượng hàng tháng trong 6 tháng, từ đó tránh được sự gia tăng đột biến trong dự trữ dầu vào đầu năm 2025. Trong kịch bản này, giá dầu sẽ tìm thấy mức đáy khoảng 70 USD và sau đó hướng về mức 80 USD. Tôi không nghĩ Riyadh đang cân nhắc việc trì hoãn tăng sản lượng vô thời hạn, nhưng tôi thấy có khả năng vương quốc này sẽ đồng ý chờ đợi đến nửa sau của năm tới. Một lý do là đặt cược vào sự chậm lại của tăng trưởng dầu đá phiến Mỹ; lý do khác là hy vọng Bắc Kinh sẽ thành công trong việc vực dậy nền kinh tế, thúc đẩy nhu cầu dầu mỏ. Tôi đánh giá kịch bản này là có thể xảy ra.

- Liên minh bám sát kế hoạch tăng sản lượng hàng tháng từ tháng 12 trở đi khi mức độ tuân thủ được cải thiện phần nào. Ả Rập Xê-út cắt giảm chi tiêu để vượt qua giai đoạn giá dầu thấp - điều này đã được báo hiệu trong dự thảo ngân sách 2025 của nước này. Trong kịch bản này, thị trường dầu mỏ sẽ dư cung vào năm tới, đặc biệt là trong quý II, khi nhu cầu theo mùa thấp hơn. Sự gia tăng dự trữ kéo theo đẩy giá dầu xuống mức 60 USD và có thể xuống thấp hơn, về mức 50 USD trong quý II năm sau, trước khi phục hồi vào cuối năm khi tăng trưởng sản lượng dầu đá phiến Mỹ chậm lại do giá thấp. Đối với tôi, đây là kịch bản có khả năng xảy ra nhất.

- OPEC+ hoàn toàn không cải thiện mức độ tuân thủ. Đáp lại tình huống này, liên minh không chỉ tiếp tục kế hoạch tăng sản lượng hàng tháng từ tháng 12, mà Ả Rập Xê-út còn thúc đẩy nhóm đẩy nhanh việc sản xuất lượng dầu bổ sung này. Hậu quả tất yếu là thị trường rơi vào tình trạng dư cung nghiêm trọng, đẩy giá dầu xuống ngưỡng 50 USD và thậm chí thấp hơn. Tuy nhiên, thị trường không hoàn toàn sụp đổ, bởi Riyadh kiềm chế không phát động một cuộc chiến giá toàn diện. Tôi nhận thấy kịch bản này, được một số quan chức OPEC+ ngầm ám chỉ và được các nhà giao dịch dầu mỏ lan truyền, thực chất là một chiến lược răn đe ngầm của Ả Rập Xê-út nhằm buộc các quốc gia vi phạm phải cải thiện sự tuân thủ. Do đó, tôi không đánh giá cao khả năng xảy ra của kịch bản này.

- Một cuộc chiến giá toàn diện bùng nổ. Mức độ tuân thủ không những không cải thiện mà còn trở nên tồi tệ hơn. Ả Rập Xê-út quyết liệt nâng sản lượng lên công suất tối đa là 12.5 triệu thùng mỗi ngày, tăng vọt từ mức sản lượng hiện tại 9 triệu thùng. Các quốc gia OPEC+ khác đồng loạt noi theo. Thị trường đối mặt với tình trạng dư thừa nghiêm trọng, tương tự như cuộc khủng hoảng năm 2020 - và giá dầu sụp đổ không phanh. Nếu lịch sử là một bài học, mức 50 USD/thùng sẽ không phải là mức đáy cuối cùng; giá có thể sẽ lao dốc xuống thấp hơn, thậm chí thấp hơn rất nhiều. (Hãy nhớ rằng trong cuộc chiến giá gần đây nhất vào năm 2020, mức zero cũng không phải là đáy; mà là âm 40 USD.) Trong bối cảnh hiện tại, kịch bản cuối cùng này có vẻ cực kỳ khó xảy ra. Tuy nhiên, với việc Ả Rập Xê-út đã hai lần tham gia vào các cuộc chiến giá trong thập kỷ qua, chúng ta ít nhất cũng nên cân nhắc nghiêm túc khả năng nó có thể tái diễn.

Bất kể diễn biến nào xảy ra, giá dầu trong tương lai gần dường như sẽ xoay quanh mức 50 USD/thùng hơn là 100 USD. Chỉ một cuộc xung đột toàn diện ở Trung Đông mới có thể đảo ngược triển vọng này một cách đột ngột.